代替休暇の活用を改めて纏めてみました – 来年4月中小企業にも60時間の割増率が50%に

ご承知の通り来年4月から、大企業ばかりでなく中小企業も月60時間超の残業割増賃金率が50%に引きあがる事になります。

この機会に改めて、代替休暇利用と割増賃金の関係を整理しておきましょう。

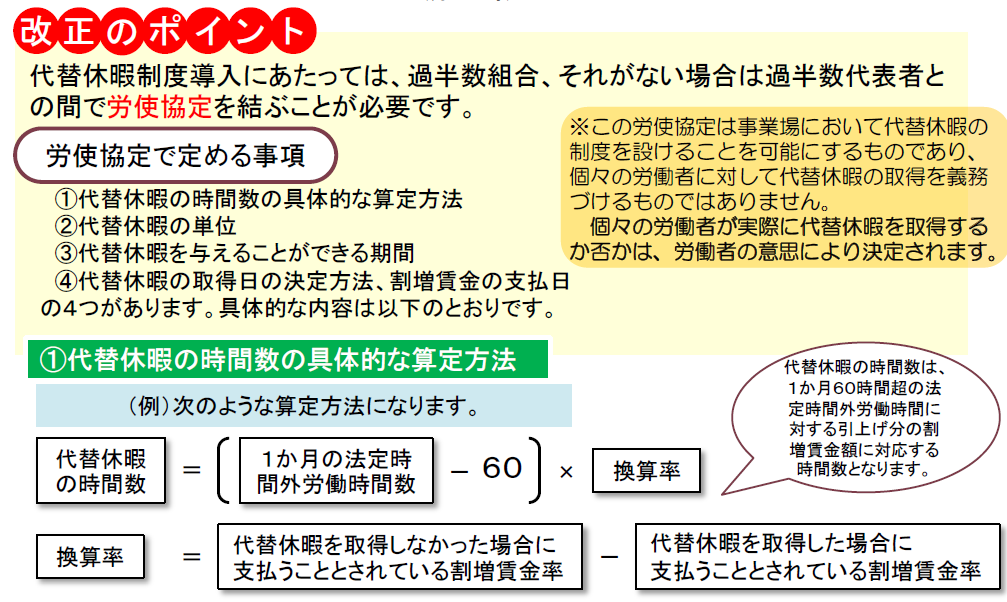

まずは労使協定の締結が前提となります。

その上で、以下の仕組みとなります。

労使協定では以下の事項を定めてください。

なお、実際の代替休暇の取得は個々の労働者の決定によることとなります。

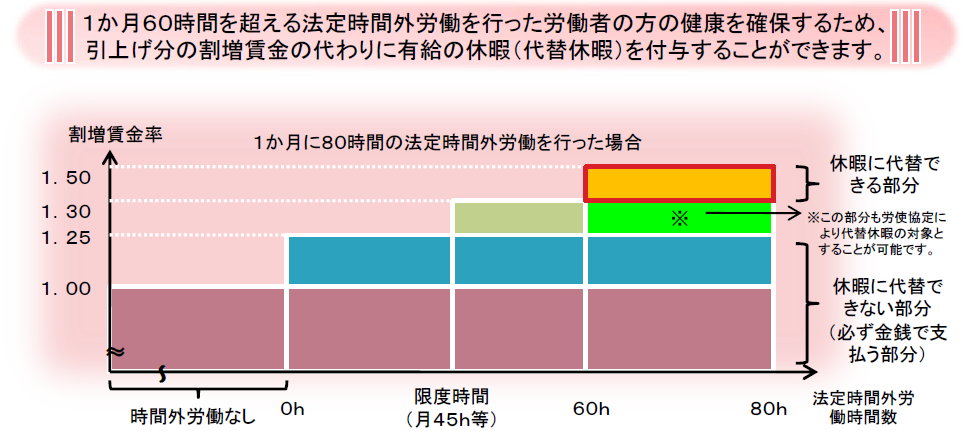

代替休暇は1日、半日、または1日と半日で付与するとされていますので、例えば、60時間超の割増率を50%と、1日の所定労働時間8時間の企業で働く社員が半日の代替休暇=4時間相当分を取得した場合は、60時間超の法定外労働時間16時間分については50%の割増率ではなく、60時間以下と同様の25%の割増率の適用とすることができます。

またこの代替休暇は、法定労働時間が1か月60時間を超えた月の末日から2か月以内の期間を定めて付与する事が義務付けられています。これは、この代替休暇の仕組みが、特に長時間労働を行った社員に休息の機会を与える事が目的とされているためです。ご注意ください。

多くの会社では時間外労働の割増賃金は月末締めの翌月払いとなっていると思いますので、実務上では、月末締めの翌月の給与計算処理締め日までに、前月60時間超の社員に代替休暇取得の意向を確認しましょう。その社員は、翌月から翌々月までに代替休暇を取得する一方で、翌月、会社が支払う時間外労働の割増賃金については代替休暇分の労働時間×4倍の法定外労働時間の割増率が50%ではなく25%で計算され支給されることになります。

このあたりの仕組みも労使協定で定めておくと、人事としては安心して正しい給与計算ができると思います。

以 上